发布日期:2024-12-18 22:01 点击次数:98

今年冬储期间正规实盘配资炒股开户网站煤焦的供需特点:焦煤高供应(国产+进口),上游及中游高库存(煤矿+港口+口岸+贸易商),下游低库存(常态化),当下需求尚可,但存见顶风险;焦炭利润尚可,供应偏高,上下游库存中性,贸易商及下游不看好后市,冬储积极性不高。

今年冬储期间,焦煤涨幅预计在100-150元/吨,焦炭涨幅预计在3轮共150-165元/吨。

1. 煤焦冬储补库的必要性

公司发布2024年3季报,2024年前三季度实现收入21.10亿元(同比+29.05%)、归母净利2.80亿元(同比+74.95%)、扣非净利2.75亿元(同比+87.34%),Q3单季实现收入5.54亿元(同比+46.72%)、归母净利0.95亿元(同比+116%)、扣非净利0.94亿元(同比+120.26%)。Q3单季业绩实现翻倍增长,盈利能力持续提升。

钢厂及焦化厂冬季春节前补库,往往在春节前2-3个月,对应每年11月至次年1月,该时段为硬性补库,由于春节期间部分煤矿停产放假,而焦钢企业连续生产,故提前储备焦煤库存。另外,冬季受极端天气影响运输效率,尤其北方冬季雨雪天气较多,无论当时下游利润如何,都会进行一定补库,但补库力度不尽相同。这种短期集中补库的行为有利于价格的上涨,当下游库存补至较高水平,价格将出现回落。补库前焦钢企业的库存水平、补库力度、及下游需求、利润水平等因素对煤焦价格的影响有一定规律。

2. 历年冬储情况对比

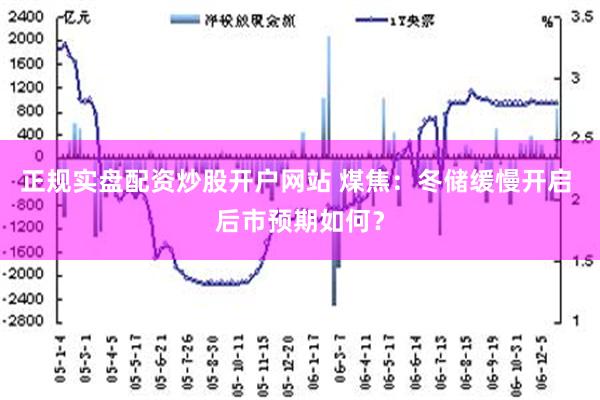

资料来源:钢联资讯、一德期货黑色事业部

3. 今年冬储预估

往年来看,煤矿多于年底完成年度产量目标后进行小幅减产检修,但不同于往年,今年上半年受到安监政策影响,国内产量同比下滑明显,虽下半年加速复产,但产量仍低于去年同期水平。据山西省统计局消息,2023年1-10月,山西省原煤产量为11.28亿吨,而2024年1-10月山西省规模以上原煤产量约10.45亿吨。另外,根据山西省人民政府办公厅3月31日印发的《2024年山西省煤炭稳产稳供工作方案》提出,在确保安全生产前提下,2024年全省煤炭产量稳定在13亿吨左右,若完成该目标,则11-12月月度原煤产量需要达到1.28亿吨,较10月的1.11亿吨仍需增产15.3%,年内国内煤矿高供应或将维持。

蒙煤目前日均通车维持高位,上周甘其毛都口岸通车量更是高达1500车/日,而冬季极端天气影响,蒙煤亦有通车减量风险。进口海运煤受制于近期国内煤价大幅走弱,进口利润倒挂,影响12月至明年1月进口煤供应预期下滑。

今年冬储期间煤焦的供需特点:焦煤高供应(国产+进口),上游及中游高库存(煤矿+港口+口岸+贸易商),下游低库存(常态化),当下需求尚可,但存见顶风险;焦炭利润尚可,供应偏高,上下游库存中性,贸易商及下游不看好后市,冬储积极性不高。

从利润角度看,钢厂及焦化利润水平偏低,都不支持大幅复产,另外根据季节性及目前钢厂检修计划判断,11月需求端存在见顶风险。

从时间周期来看,目前终端开始少量增库,大规模冬储意愿并不高。调研了解,由于今年进口海运煤供应高位,部分沿海钢厂今年以来改变入炉配比,更多使用具有性价比优势的海运煤,且港口库存处于历史高位,并不急于补库;山西部分终端则有意推迟冬储计划至年底,目前只针对部分超跌煤种按需补库。而主流焦企及钢厂计划于11月底至12月初开始补库,故补库周期预估为8周左右,节奏上看,预计焦炭涨幅在3轮共150元/吨左右。

从累库幅度上判断,今年春节假期较往年增加1天,预估焦企对焦煤增加可用天数5天。钢厂对焦煤增加可用天数3天,钢厂对焦炭增加可用天数3天。预估补库幅度为焦企补焦煤450万吨,钢厂补焦煤120万吨,钢厂补焦炭100万吨附近。

11月煤焦市场下行空间已不大,多数煤种跌破年内低点,部分高价煤种距离年内价格低点仍有50-100元/吨空间。下游贸易商及终端对于超跌煤种有轮库及抄底意愿,上周吕梁地区煤矿降价50-70元/吨后,订单量加大,价格存在底部支撑,部分煤种已有止跌迹象。综合判断,今年冬储期间,焦煤涨幅预计在100-150元/吨,焦炭涨幅预计在3轮共150-165元/吨。

Powered by 按月配资首选网-按月配资平台-按月配资交易 @2013-2022 RSS地图 HTML地图